Ki mint vet, úgy arat – de lesz mit? Gondolatok a települési adó bevezetéséről

A tanulmány az MTA-DE Közszolgáltatási Kutatócsoport által szerkesztett KÖZJAVAK folyóiratban jelent meg. Idézési javaslat:

Bordás Péter: Ki mint vet, úgy arat – de lesz mit? Gondolatok a települési adó bevezetéséről. KÖZJAVAK, I. évfolyam, 2015. 1. szám, 29-33. o. (DOI 10.21867/KjK/2015.1.7.)

A cím senkit se tévesszen meg, nem a mezőgazdaságból élők várakozásairól lesz szó, hanem az alcímnek megfelelően a helyi önkormányzatok adómegállapítási jogosítványáról, bár kétség kívül az első témával is kapcsolatba hozható. A települési önkormányzatok 2015. január 1-től élhetnek azzal az új jogosítványukkal, hogy szabadon állapíthatnak meg olyan települési adót a helyi adókról szóló törvény (Htv.) értelmében, melyet más törvény nem tilt, feltéve, hogy az adótárgyra nem terjed ki törvényben szabályozott közteher hatálya. Ennek keretében számos új kérdés merül fel a helyi adórendszerrel, a települési adóval kapcsolatban. Többek között az, hogy a helyi adórendszer változásában milyen szerepet tölt be a települési adó. Mekkora a hajlandóság az új típusú adó bevezetésére az önkormányzatok részéről és melyek a legjellemzőbb megadóztatott adótárgyak? S mindez hogyan befolyásolja a helyi pénzügyi autonómia alakulását?

A települési önkormányzatok bevételi szerkezetében a 90-es évektől egyre jelentősebb szerepet kaptak a helyi adók, s a saját bevételi források legjelentősebb típusává váltak. A helyi adók megállapítási joga 1990-től került megalapozásra hazánkban, mondhatni hagyományok nélkül. Bár régebben is létezett helyi adózás, de a jelenlegi adók csak részben vezethetők vissza korábbi történelmi fizetési kötelezettségekre. A törvény hatálybalépésével számos központi és tanácsi adó, fizetési kötelezettség szűnt meg kisebb türelmi időt követően 1992. január 1. napjával, ilyen volt például az út- és közműfejlesztési hozzájárulás, a lakosság borforgalmi adója, a telekadó, házadó, nem lakás céljára szolgáló építmények adója vagy éppen a gyógy- és üdülőhelyi díj.

A helyi adók bevezetésének jogosítványa nem sokat változott az elmúlt húsz évben, helyi rendeletben dönthet az adott települési önkormányzat képviselőtestülete a helyi adókról szóló törvényben meghatározott keretek között. Tehát ezen adók kivetése soha sem volt korlátok nélküli, törvényben rögzített, hogy milyen típusú és mértékű adó vethető ki, mekkora a mértékének felső határa, valamint az is, hogy milyen kedvezmények, mentességek érvényesítendőek. E módszert egyesek zárt listás helyi adó megállapítási rendszernek nevezik, mely utal arra, hogy az önkormányzatok adókivetési autonómiája lényegében csak az egyes adók bevezetéséről vagy épp be nem vezetéséről szóló döntésre terjed ki (Ld. Kecső Gábor: A helyi önkormányzatok gazdálkodásának egyes kérdései nemzetközi kitekintésben, Új Magyar Közigazgatás, 6. évf. 2013/1. 11-12. old.). A nemzetközi gyakorlat az ilyenfajta helyi adókivetési módszert tükrözi, a nyílt listás adókivetésre sokkal kevesebb példát találhatunk. Utóbbi alatt azt érthetjük, hogy az önkormányzat saját hatáskörében szabadon állapíthat meg helyi adókat, azaz nem csak a mértékét, hanem az adó tárgyát és alanyát is helyi szinten szabályozzák, mely ugyanakkor nem zárja azt ki, hogy bizonyos szűkítő feltételeket központi jogszabály meghatározzon. De még így is azt mondhatjuk, hogy a helyi pénzügyi autonómia fokának meghatározásában legnagyobb szerepe a saját bevételeknek van. Ugyanis a bevételi források felhasználhatóságáról való döntésben testesül meg a helyi önkormányzatiság.

{kind=link}

A helyi adók esetében érvényesült húsz éven át a globális fedezet elve, azaz nem voltak célhoz rendelve az egyes bevételek. Ennek egyik célja az önként vállalt feladatok finanszírozása lenne, mely lehetőség az önkormányzatiság valódi kibontakozásához. Tehát a szabad felhasználású adókat lényegében arra fordíthatja az önkormányzat, amire éppen szüksége van, ezzel rugalmasságot biztosít a rendszer. Az idei évtől korrigálni kell a leírtakat annyiban, hogy a helyi iparűzési adó tekintetében 2015. január 1. napjától részben kötötté vált a felhasználás, a befolyt bevétel különösen a települési önkormányzat képviselő-testületének hatáskörébe tartozó szociális ellátások finanszírozására, valamint korlátozott mértékben a hivatali dolgozók bérköltségére használható fel (Htv. 36/A. §.). Ezzel szemben a települési adókból befolyó bevétel egésze kötötten használható fel, a Htv. értelmében fejlesztési célra és a települési önkormányzat képviselő-testületének hatáskörébe tartozó szociális ellátások finanszírozására. Azaz már az adó bevezetésekor tudni lehet, hogy mire kell költeni a bevételeket, ez azt eredményezheti, hogy a helyi érdek elvész, és a bevétel a központi támogatási rendszer egy elemévé válik. Hiszen a motiváció csupán abban rejlik, hogy a települések előteremtsék az állam által előírt kötelező feladatának pénzügyi forrását. Épp ezért egy szabad felhasználású települési adó sokkal nagyobb motivációt jelentene a helyi önkormányzatok számára.

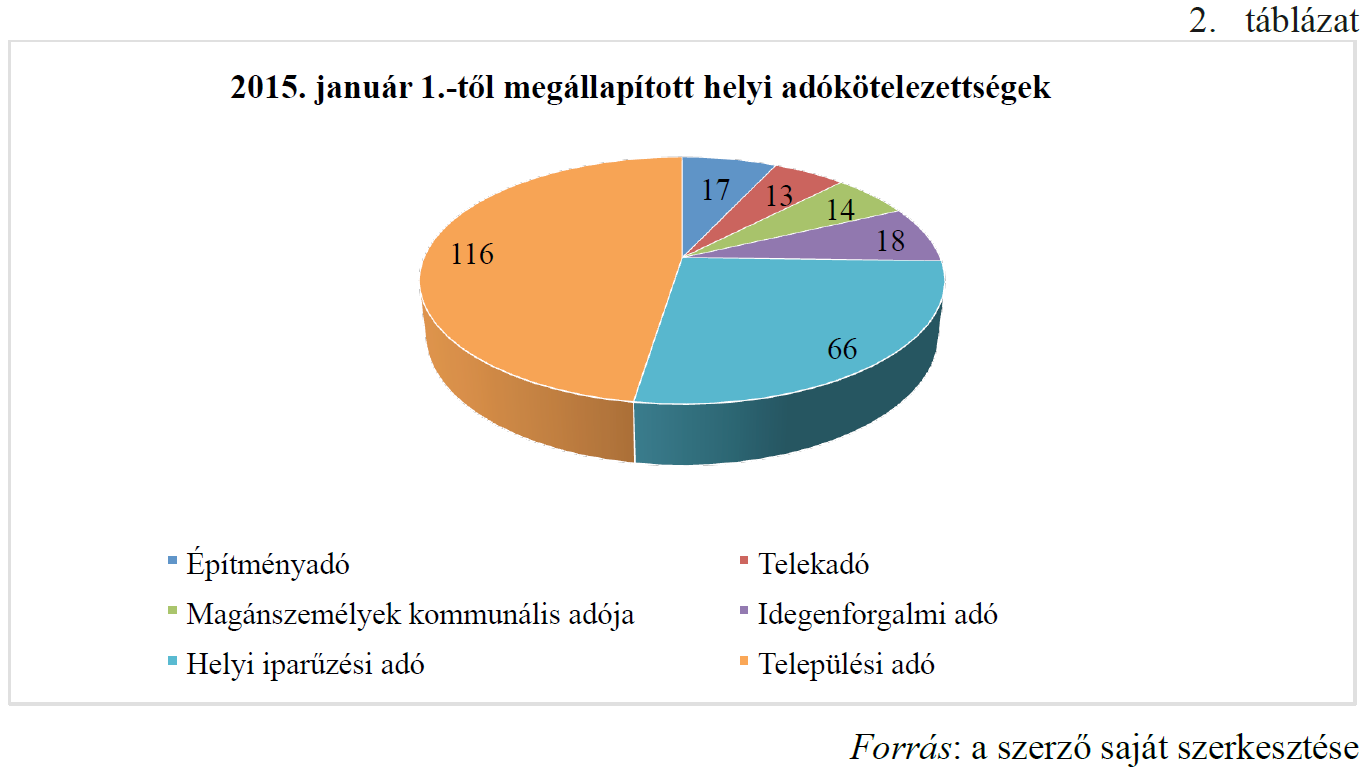

Január 1-től néhány önkormányzat döntött úgy, hogy él a lehetőséggel és települési adót vezet be az önkormányzat illetékességi területén. A HVG (2015. április 18. szám, 16-18 old.) adatai alapján 98 település (a 3178 közül) összesen 116 új települési adót állapított meg az év első négy hónapjában.

.png)

A MÁK és a Nemzeti Jogszabálytár adataiból kiderül, hogy a legtöbb önkormányzat földadót vetett ki, ezen kívül volt ahol járműadó, magas építmény adó, ebadó vagy épp útadó került bevezetésre. A földadó esetében általánosságban elmondható, hogy az adó tárgyaként az ingatlan nyilvántartásban szántó, szőlő, gyümölcsös, kert, nádas, rét, legelő, fásított terület, halastó művelési ágban nyilvántartott termőföld vagy ezek bizonyos kombinációja lett megjelölve. A járműadó körében jellemzően a mezőgazdasági vontató, a lassú jármű és ezek pótkocsija, mézesház, munkagép képzi az települési adó tárgyát.

Ezzel összefüggésben további, az egyes adótárgyakhoz kapcsolódó kérdés és feltétel megvizsgálása jöhet szóba. A legtöbb – a sajtóban is megjelent – felvetés a földadóval kapcsolatos. Többen megfogalmazták azt a véleményt, hogy a termőföldre kivetett adó a központi kormányzat céljaival ellentétes hatáshoz vezethet, már amennyiben a mezőgazdasági termelést, családi gazdálkodást kormányzati prioritásként kezeljük. Hasonló a helyzet egyébként a járműadó esetében is, hiszen az adótárgy legnagyobb köre a mezőgazdasági vontató és annak pótkocsiját érinti, amely szintén a mezőgazdasági tevékenységhez kapcsolódik. Konfliktusokhoz vezethet, hogy a helyi adópolitika ellentétes a központi kormányzat politikájával, mivel újabb terhet ró a termőföld tulajdonosokra, miközben a központi cél a terhek enyhítése, mezőgazdaságból élők, őstermelők támogatása. Nem vitás, ahogy Vigvári is megfogalmazza, hogy az egész makrogazdaságra, annak egyensúlyára hatással van a helyi adó kivetése (Vigvári András: Az önkormányzati pénzügyek közgazdaságtanának néhány alapkérdése, Pénzügyi Szemle, 2002/2. sz. 140. o.). A földadó esetében további kérdés a kettős adóztatás elkerülése, ugyanis a termőföld tulajdonosának, ha saját maga művelia földet 2014 óta 3000 Forint kárenyhítési hozzájárulást kell fizetnie hektáronként, amely lényegében köztehernek minősül (Ld. 2011. évi CLXVIII. törvény). Amennyiben pedig bérlő használja a földet, abban az esetben a tulajdonost a bérbeadásból származó jövedelme után személyi jövedelemadó fizetési kötelezettség terheli. Így felmerül a kérdés, hogy ezen esetekben ki lehet-e vetni földadót, hiszen a Htv. azt mondja, hogy olyan adótárgyra terjedhet ki, melyre nincs más közteher-fizetési kötelezettség előírva.

E kérdéskörben érdemes megjegyezni, hogy az alapvető jogok biztosa 2015. július 07-én Balmazújváros termőföldre kivetett települési adó rendeletének megsemmisítését kezdeményezte a Kúriánál. Székely László szerint nem felel meg a helyi adókról szóló törvénynek a rendelete, amely a település közigazgatási területéhez tartozó termőföldre települési adó fizetésének kötelezettségét írja elő. A magánszemély indítványában a kettős adóztatásra vonatkozó tilalomra hivatkozik, épp az előző bekezdésben megfogalmazott fizetési kötelezettségekkel kapcsolatban, kiegészítve azzal, hogy a mezőőri járulék is szintén ugyanazon adótárgyra terjed ki.

2015. első negyedévének a kormányzat weblapján közzétett adatok alapján a 3178 települési önkormányzat közül 3135 vezetett be valamilyen típusú helyi adót, mely 98,6 %-os arányt jelent. Leggyakrabban a helyi iparűzési adót és a magánszemélyek kommunális adóját vetették ki a települési önkormányzatok.

2015. január 1-től 128 adófizetési kötelezettség újonnan került megállapításra, azaz az önkormányzatok most érezték elérkezettnek igénybe venni a már évtizedek óta adott lehetőséget. Legtöbben, 66 településen helyi iparűzési adó mellett döntöttek. Ezt összevetve az újonnan bevezetett települési adók számával, mely 98 településen 116 adófizetési kötelezettséget jelent, megállapítható, hogy több klasszikus helyi adó kivetésére került sor, mint sem a települési adó adta lehetőséget használták volna ki. Felmerülhet a kérdés, hogy minek a hatására történt ez, és miért nem az újonnan kapott települési adó kivetésének jogával éltek.Az egyik ok az lehet, hogy az önkormányzatok nem voltak felkészülve az újonnan megjelenő lehetőségre és jobbnak látták a már hagyományosnak mondható lehetőségek közül választani, elkerülve ezzel az esetleges törvénysértést, nem beszélve az új adótípushoz kapcsolódó esetleges adminisztrációs terheket. A másik ok a bevételek felhasználási kötöttségében kereshető. Ugyanis mint említésre került a települési adó bevételei kötötten, csak szociális ellátások finanszírozására és településfejlesztésre használható fel, még ezzel szemben a klasszikus helyi adók – az IPA kivételével – még szabadon használhatóak fel. Így lényegében csak azoknak az önkormányzatoknak kedvez a lehetőség, akiknek nincs kellő forrásuk a szociális ellátások biztosítására vagy épp kifejezetten településfejlesztésre szeretnék felhasználni. Utóbbi fogalom ugyanakkor nincs definiálva, azaz nem tudni mi fér bele a kategóriába, például uniós források önerejének biztosítására használható-e. A várható tendenciái vizsgálva az valószínűsíthető, hogy a vagyoni típusú adók kerülnek a fókusz középpontjába. Több település a kivárók táborához csatlakozott és az első év tapasztalatai után döntenek egy esetleges fizetési kötelezettség bevezetéséről. Továbbá az átalakuló helyi szociális ellátási rendszer finanszírozási tapasztalata is kihatással lehet a települési adó bevezetésére. Mindazonáltal véleményem szerint rohamos mértékű települési adó bevezetés nem várható a közeljövőben.

A számokon túl

Az önkormányzati finanszírozási rendszer keretében 2012-től a korábbi forrásszabályozási rendszert a feladatfinanszírozás váltotta fel. A források felhasználhatóságában a kötöttség vált egyre inkább meghatározóvá. A nyílt listás helyi adómegállapítás illeszkedhet e rendszerbe, ugyanakkor kettős képet mutat. Rendszertanilag az ilyesfajta mód a helyi pénzügyi autonómia erősödését lenne hivatott támogatni, amely nem teljesen illeszkedik a területen tapasztalható decentralizációs folyamatokhoz. A gyakorlatban a bevételek felhasználási kötöttséghez rendelése az autonómia ellenébe hat. Az egész finanszírozási rendszer ismertetése nélkül, a HIPA, valamint a települési adó céladó jellegűvé tételefelveti az a kérdést, hogy a klasszikus helyi adók esetében várható-e további felhasználási kötöttség, s ez hogyan illeszkedhet az államháztartás globális fedezetének elvéhez. Hiszen előfordulhat az a helyzet, hogy hiába van bevétele az önkormányzatok, ha az csak egy célra használható az esetlegesen alulfinanszírozott feladatok oldalán hiány jelentkezhet, s nincs lehetőség a helyi költségvetésben átcsoportosításra – ahogyan például az előző rendszerben. Tehát a kérdés sokkal mélyebb kérdéseket vet fel, mint azt először gondolnánk. Ugyanis, ha ez a tendencia folytatódik és valamennyi bevételi forrás kötötten, csak egy-egy feladat finanszírozására használható fel, akkor felvetődhet az a kérdés, hogy nem üresedik-e ki a pénzügyi autonómián keresztül a helyi önkormányzás joga? Vagy azt is kérdezhetnénk, hogy önkormányzatoknak nevezhetjük-e a törvények által önkormányzatnak nevezett helyi egységeket?

Bordás Péter, tudományos segédmunkatárs, MTA-DE Közszolgáltatási Kutatócsoport

Más szerzők témához kapcsolódó írásai:

Hutóczki Katalin: Tud-e repülni a lelőtt madár, avagy a takarékszövetkezetek integrációja hazánkban

Lovas Dóra: A pénzügyi felügyeletet ellátó MNB és a „Quaestor ügy”

Péteri Gábor: Lakossági és polgármesteri vélemények az új helyi önkormányzati rendszerről

Péteri Gábor: Helyi adózás: a szükséges rossz?

Péteri Gábor: A költségvetés nyilvánossága - Korrupció, átláthatóság, elszámoltathatóság

Péteri Gábor: Kísérletezgetünk: önkormányzati feladatfinanszírozás

Szilágyi Emese: Mennyit ér a közszolgáltatás? A hulladékkezelési díjszabás alkotmányos problémái

A következő hetekben az alábbi témákban várhatók bejegyzések:

- Az állam magánjogi szerepkörének anomáliái (Zoványi Nikolett)

- Lakossági és polgármesteri vélemények az új helyi önkormányzati rendszerről (Péteri Gábor)

- Takarékpénztárak államosítása (Hutóczki Katalin)

Hozzászólások

Péteri

szo, 2015/08/08 - 13:19

Permalink

települési adó

De igen, a pénzügyi autonómia korlátozásával kiüresedik a helyi önkormányzás joga - röviden ezt lehet válaszolni a cikk végén feltett kérdésére. Ami a nyolcvanas évek végén a településfejlesztési hozzájárulás (TEHO) bevezetésekor még nagy vívmánynak tűnt, az két és fél évtized helyi önkormányzati szabadsága után a települési adó bevezetésével már egyértelműen visszalépésnek tekinthető.

A blogbejegyzésben a szerző nagyon jól összefoglalja, hogyan működik a települési adó és idén végülis miért csak 98 önkormányzat alkalmazta ezt az új helyi adózási formát. Ahogy a TEHO-t helyi népszavazás után főleg kisebb beruházásokra, főleg járdaépítésre használták fel az akkori tanácsok, most a települési adóból a kormányzat által egyre kevésbé támogatott szociális ellátásokat lehet finanszírozni. A felhasználási kötöttség és a helyi adóigazgatási teher együttesen nyilvánvalóan csökkenti ennek a helyi adónak a népszerűségét.

Mindez jól mutatja, hogy a mostani kormányzat mekkora szerepet szán a közösségi feladatok ellátásában a helyi önkormányzatoknak. Gyakorlatilag semekkorát: most már ott tartunk, mint Portugália, vagy Szerbia ahol a szintén a GDP 7-8%-át teszi ki a helyi költségvetési kiadások súlya és a helyhatósági feladatok főleg az igazgatási és kommunális szolgáltatások ellátására szűkültek. Ennek következtében tovább gyengül a központi kormányzat egy lehetséges ellenpontja és a személyes autonómia lakóhelyi-területi intézménye.

Bordás Péter

sze, 2015/11/25 - 12:42

Permalink

Települési adó ügyében döntött a Kúria

Települési adó ügyében döntött a Kúria. A legfontosabb megállapítások:

A települési adóval összefüggésben nem vehetők figyelembe a Helyi adó tv. – 1/A. § (2) bekezdésében megjelölteken kívüli – rendelkezései. Így nem lehet jelentőséget tulajdonítani a Helyi adó tv. garanciális anyagi szabályainak, és annak sem, hogy a Htv. milyen rendelkezéseket tartalmaz a termőfölddel összefüggésben.

Amennyiben a tulajdonos egyben egyéni vállalkozóként, mezőgazdasági őstermelőként, avagy jogi személy tagjaként vállalkozási tevékenységet folytat a tulajdonában álló termőföldjén, úgy e tevékenysége kizárja, hogy alanya legyen a települési adónak.

A mezőőri járulék, amelyet az állam/helyi közhatalom által biztosított közszolgáltatásért, jogszabály alapján, lényegében az adott közszolgáltatás rendelkezésre állásáért kell megfizetni, köztehernek minősül.

http://www.kozjavak.hu/hu/kuria-jelentos-dontest-hozott-telepulesi-adokra-nezve

Bordás Péter

cs, 2016/02/04 - 19:17

Permalink

Újabb adalék a témához

Jöhet a giccsadó?

http://hvg.hu/gazdasag/20160128_Giccsadot_vet_ki_Obuda_a_kormany_huzasa_m

Tovább bővül a földadót kivető önkormányzatok száma!

http://www.vg.hu/gazdasag/onkormanyzatok/hektaronkent-harommillios-folda...

Mégis lehet "sikeres" jövője a települési adónak?

Oldalak